박곰희의 『박곰희 연금 부자 수업』 완벽 분석 📚💰

100세 시대, 노후 준비의 새로운 패러다임을 제시하는 실용적 연금 투자 가이드북

베스트셀러 『박곰희 투자법』 출간 5년 만에 돌아온 금융 유튜버 박곰희가 이번에는 연금으로 평생 월급 받는 비밀을 공개했습니다 . 2025년 6월 25일 출간된 이 책은 4개의 통장으로 월 300만 원을 만드는 구체적인 방법론을 제시하며, 연금 투자의 새로운 지평을 열었습니다 .

📖 책 개요 및 구성

기본 정보

『박곰희 연금 부자 수업』은 총 296페이지 분량으로, 인플루엔셜 출판사에서 발행되었습니다 . 정가 21,000원으로 책정되었으며, ISBN 9791168342941로 등록되어 있습니다 . 이 책은 연금 투자 초보자도 쉽게 따라할 수 있도록 체계적으로 구성되어 있습니다 .

4단계 구성 체계

책은 크게 4개 파트로 나누어져 있습니다 :

- Part 1: 평생 마르지 않는 돈의 흐름, 지금 시작하라

- Part 2: 4개의 통장으로 평생 월급 받는 비밀 (납입)

- Part 3: 돈이 스스로 일하게 만드는 투자 전략 (운용)

- Part 4: 노후에 마르지 않는 현금흐름 만들기 (수령)

👨💼 저자 박곰희(박동호) 심층 분석

전문적 배경과 경력

박동호(필명: 박곰희)는 현재 유튜브 채널 '박곰희TV'를 운영하는 금융 전문가입니다 . 그의 경력은 다음과 같습니다:

- 대우증권(현 미래에셋대우) 테헤란밸리지점 근무

- 대우증권 리서치센터 RA(Research Assistant)

- 미래에셋자산운용 디지털마케팅 매니저

- 골든트리투자자문 세일즈 총괄이사

- 박곰희TV 유튜브 크리에이터

철학과 투자 신념

박곰희의 투자 철학은 "내 돈은 내 손으로"라는 슬로건으로 집약됩니다 . 이는 남의 의견에 의존하지 않고 스스로 투자 판단을 내리라는 의미입니다 . 채널명 '박곰희'는 '빠꼼이'에서 유래되었으며, 이는 자신의 이득을 똑똑하게 챙기는 사람을 의미하는 금융권 은어입니다 .

콘텐츠 특징과 차별화

박곰희TV는 68만 명의 구독자를 보유하고 있으며, 434개의 동영상을 업로드했습니다 . 그의 콘텐츠는 다음과 같은 특징을 가집니다:

- 전문성: 실무 경험을 바탕으로 한 체계적인 투자 정보 제공

- 다양성: 연금, ETF, 초심시리즈, 연금저축펀드 등 다양한 주제 다룸

- 교육성: 정답보다는 방법론을 알려주는 교육 중심 접근

💡 주요 내용 및 핵심 전략

4개 통장 시스템의 혁신

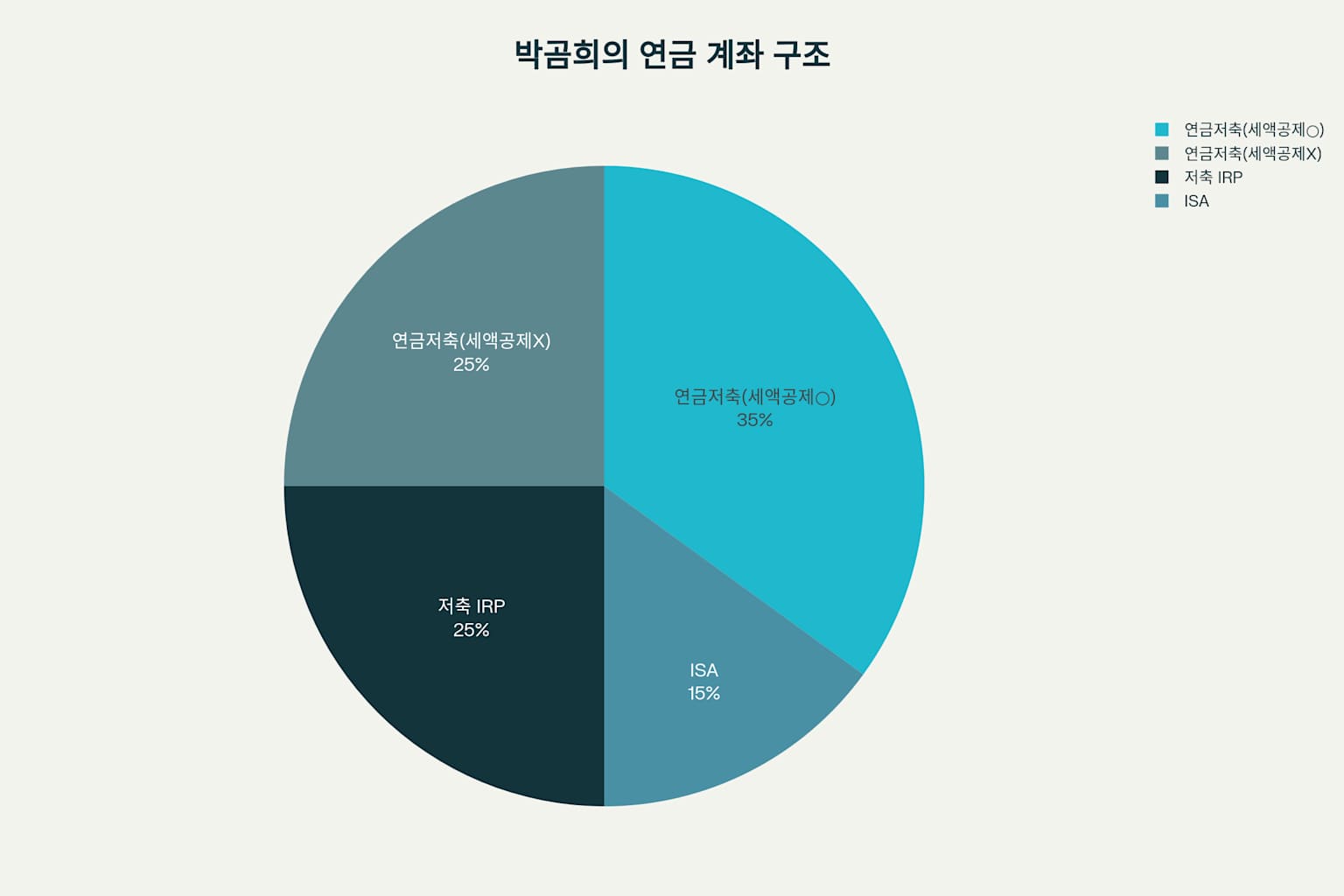

박곰희가 제안하는 핵심 전략은 4개의 절세 통장을 활용한 연금 시스템입니다 . 각 통장의 특징과 역할은 다음과 같습니다:

통장 1: 연금저축(세액공제○)

- 연간 600만원 한도로 최대 16.5% 세액공제 혜택

- 기본기가 탄탄한 연금의 주축 역할

통장 2: 연금저축(세액공제X)

- 유연한 자금 관리의 핵심

- 세액공제 한도 초과분 투자용

통장 3: 저축 IRP

- 연금을 효율적으로 관리하는 절세 통장

- 연간 300만원 한도 세액공제

통장 4: ISA

- 중간 목표와 연금을 잇는 황금 다리

- 연간 2000만원 한도, 200만원 비과세

투자 금액별 맞춤 시나리오

책에서는 월 투자 가능 금액에 따른 구체적인 납입 시나리오를 제시합니다 :

- 월 50만원: 기본 연금저축 중심 전략

- 월 100만원: 연금저축 + IRP 조합

- 월 150만원: 4개 통장 균형 배분

- 월 200만원: 최적화된 절세 효과 극대화

자산배분 투자 전략

박곰희는 자산배분을 투자 성공의 핵심으로 강조합니다 . 그가 제안하는 자산배분 전략은 다음과 같습니다:

- 현금자산: 5% (유동성 확보)

- 안전자산: 60% (금, 달러, 채권)

- 배당자산: 15% (배당주, 리츠)

- 투자자산: 20% (국내주식, 해외주식)

이는 안전자산 중심의 보수적 포트폴리오로, 변동성을 최소화하면서도 꾸준한 수익을 추구하는 전략입니다 .

월배당 ETF 활용법

책에서는 월배당 ETF를 연금 투자의 핵심 도구로 소개합니다 . 월배당 ETF의 장점은 다음과 같습니다:

- 정기적 현금흐름: 매달 분배금 수령 가능

- 세금 혜택: 연금계좌 내에서 3.3~5.5% 저율과세

- 건강보험료 면제: 연금소득은 건강보험료 부과 대상 제외

TDF(Target Date Fund) 전략

타겟데이트펀드는 은퇴시점에 맞춰 자동으로 포트폴리오를 조정하는 상품입니다 . TDF의 주요 장점은:

- 자동 리밸런싱: 나이에 따른 위험자산 비중 자동 조절

- 분산투자 효과: 글로벌 주식과 채권에 분산투자

- 퇴직연금 최적화: 100% 투자 가능한 안전자산 분류

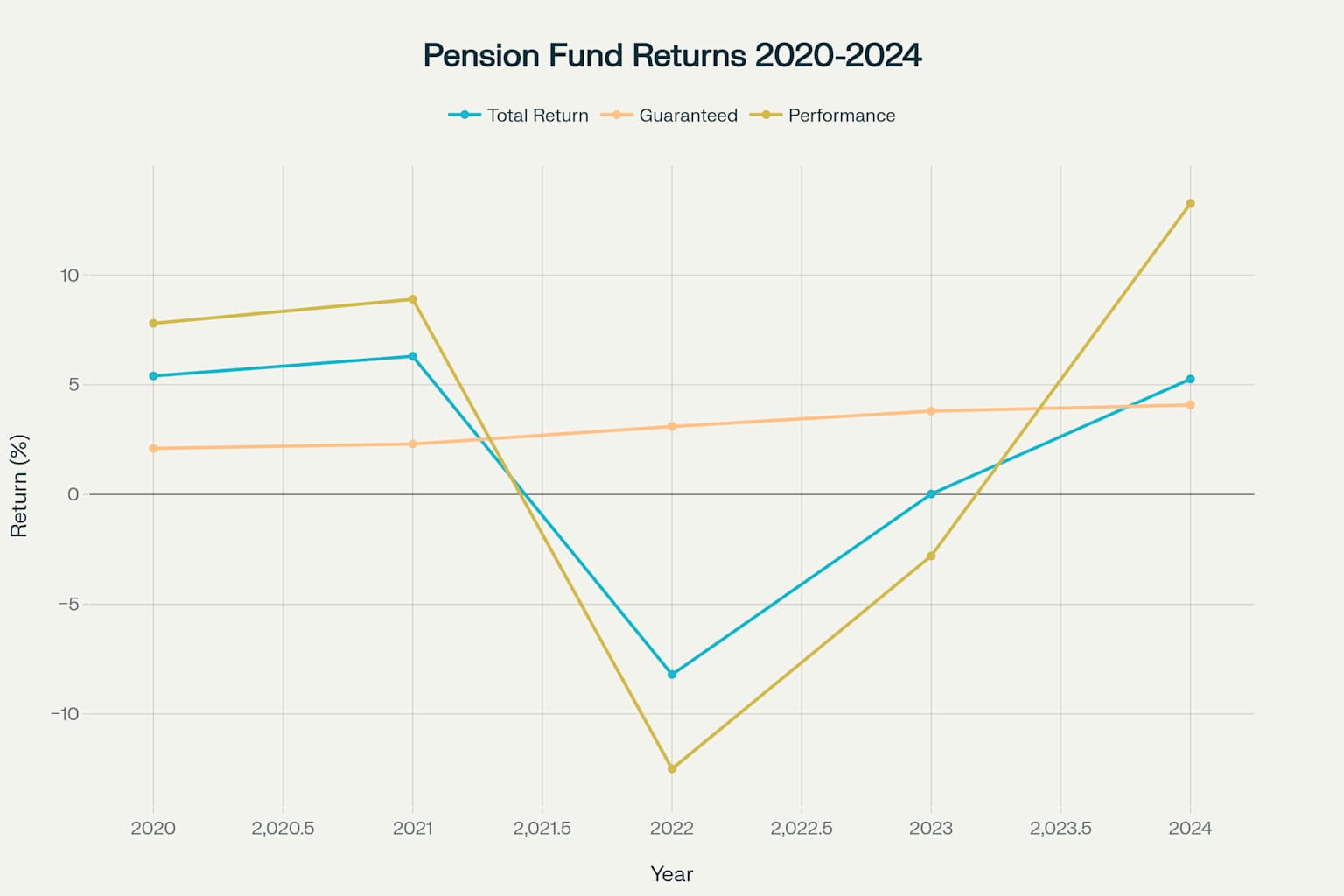

📊 수익률 분석과 실적 검토

퇴직연금 수익률 현황

최근 퇴직연금 수익률 데이터를 살펴보면 다음과 같습니다 :

- 2024년 연간수익률: 5.26% (전년 0.02% 대비 상승)

- 실적배당형: 13.27% (원리금보장형 4.08% 대비 높음)

- IRP 수익률: 6.59% (가장 높은 수익률 기록)

연금저축 시장 현황

2021년 기준 연금저축 적립금은 160.1조원에 달하며, 5.0% 성장했습니다 . 납입액은 9.9조원(1.8% 증가), 연금수령액은 4.0조원(14.3% 증가)을 기록했습니다 . 하지만 연금저축신탁 수익률은 -0.01%를 기록하여 관리가 필요한 상황입니다 .

🎯 노후 자금 목표 설정

현실적 목표 수립

박곰희는 노후 자금 목표를 다음과 같이 제시합니다 :

- 현실적인 3억원: 기본적인 노후 생활 보장

- 꽤 괜찮은 5억원: 여유로운 노후 생활

- 풍요로운 9억원: 고품질 노후 생활

국민연금연구원에 따르면 우리나라 중고령자들은 부부기준 평균 268만원, 개인기준 평균 165만원의 노후생활비가 필요하다고 응답했습니다 .

월 300만원 현금흐름 창출

책의 궁극적 목표는 월배당 ETF를 활용해 월 300만원의 현금흐름을 만드는 것입니다 . 이를 위해서는:

- 3억원 이상 목돈 마련: 장기 적립식 투자로 달성

- 월배당 포트폴리오 전환: 은퇴 시점에 포트폴리오 재조정

- 지속가능한 현금흐름: 자산 유지하며 분배금 수령

💭 독후감 및 평가

실용성과 체계성 📈

이 책의 가장 큰 장점은 실용적 접근법입니다. 막연한 이론이 아닌 구체적인 실행 방안을 제시합니다 . 4개 통장 시스템은 복잡한 연금 제도를 단순화하여 누구나 따라할 수 있도록 설계되었습니다. 특히 투자 금액별 시나리오는 개인의 상황에 맞는 맞춤형 솔루션을 제공합니다.

안전성 중시 전략 🛡️

박곰희의 투자 철학은 안전성을 우선시합니다 . 안전자산 60%라는 보수적 포트폴리오는 변동성에 민감한 연금 투자에 적합한 접근법입니다. 이는 단기 수익보다는 장기적 안정성을 추구하는 현명한 전략으로 평가됩니다.

세제 혜택 극대화 💰

책에서 강조하는 절세 전략은 매우 현실적입니다 . 연간 최대 115만원까지 세액공제 혜택을 받을 수 있다는 것은 투자 수익률을 즉시 개선하는 효과를 가져옵니다. 이는 정부 정책을 적극 활용한 스마트한 접근법입니다.

한계점과 아쉬운 부분 🤔

하지만 몇 가지 한계점도 존재합니다. 첫째, 보수적 포트폴리오로 인한 수익률 제한이 있습니다. 안전자산 60%는 인플레이션 대응력이 부족할 수 있습니다. 둘째, 개인차 고려 부족으로 모든 사람에게 같은 전략을 적용하기에는 무리가 있습니다. 셋째, 시장 변동성 대응방안이 상대적으로 부족합니다.

실천 가능성과 지속성 ⚡

이 책의 핵심 가치는 실천 가능성에 있습니다 . 복잡한 금융 지식 없이도 따라할 수 있는 단순명확한 방법론을 제시합니다. 특히 "불완전하더라도 우선 시작하는 것이 중요하다"는 메시지는 투자 초보자들에게 큰 동기부여가 됩니다.

시대적 적합성 🌟

100세 시대를 맞아 연금 투자의 중요성이 부각되는 현시점에서 이 책은 시의적절한 가이드입니다 . 국민연금만으로는 부족한 노후 자금을 개인이 직접 준비할 수 있는 구체적 방법을 제시한다는 점에서 높은 가치를 가집니다.

🔍 종합 평가 및 추천

추천 대상 👥

- 연금 투자 초보자: 체계적 학습이 가능

- 직장인: 월급 범위 내 실천 가능한 전략

- 중장년층: 노후 준비가 시급한 세대

- 안정성 추구 투자자: 보수적 포트폴리오 선호자

활용 방안 📋

- 단계별 실행: 책의 4단계 구성에 따른 순차적 적용

- 개인화 조정: 개인 상황에 맞는 비율 조정

- 지속적 관리: 정기적 리밸런싱과 모니터링

- 추가 학습: 심화 투자 지식 습득